L’argent fait-il le bien-être ?

- 25 avr. 2025

- 9 min de lecture

Les inégalités financières ont-elles augmenté depuis 2018 ? Quel est leur impact sur la capacité de se réaliser au sein des dimensions du bien-être ? L’argent procure-t-il plus de confiance ? Voilà quelques-unes des questions auxquelles la présente fiche apporte des éclairages, révélant que :

La part des métropolitains se considérant aisés est restée stable.

En revanche, les inégalités d’aisance financière se sont accentuées parmi les différents publics, en défaveur des femmes, des ouvriers, des personnes sans emploi, ainsi que des familles monoparentales.

Les inégalités de réalisation au sein des dimensions du bien-être se sont aggravées, tant au regard de la santé, du stress, de la satisfaction générale vis-à-vis de sa propre, que des discriminations vécues.

Certaines dimensions du bien-être n’affichent toujours pas de différence selon l’aisance économique des ménages, à l’image de la confiance envers autrui, des solidarités informelles, ou encore de la satisfaction vis-à-vis de son quartier.

A propos

La démarche « indicateurs de bien-être soutenable », nourrie d’une enquête et de débats, a abouti à la définition collective de huit dimensions du bien-être soutenable. Combinant approche individuelle et collective, ce référentiel incite « à compter ce qui compte » pour les individus et pour la société. Le bien-être correspond à la capacité des personnes à « se réaliser », c’est-à-dire à trouver un équilibre entre leurs aspirations et leurs capacités à agir, individuellement et collectivement. Se sentir en bonne santé, tirer de la satisfaction de sa vie sociale, de son travail, son logement, son quartier, se ressourcer dans un espace naturel ou un parc, pratiquer une activité de loisir, s’investir dans une association, se sentir bien dans l’articulation des temps de sa vie quotidienne sont autant de thèmes abordés par l’enquête.

Les habitants de Grenoble-Alpes-Métropole ont été sondés à trois reprises (2012, 2018, 2023) à travers une enquête quantitative sur les dimensions du bien-être proposées par la démarche IBEST.

Cette nouvelle édition de « l’argent fait-il le bien-être ? » analyse les écarts et les similitudes de niveau de bien-être des individus selon l’aisance financière exprimée par les répondants et offre des comparaisons depuis 2018 sur certains indicateurs reconduits, ainsi que des apports nouveaux, notamment à partir des discriminations vécues par les personnes.

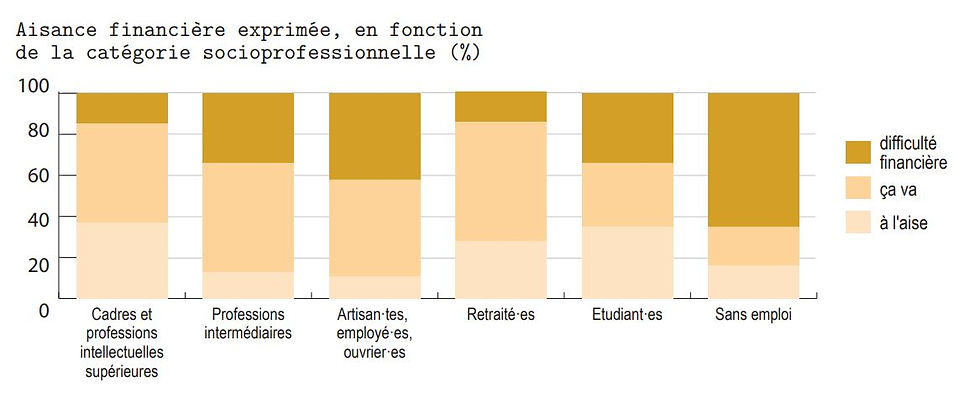

Aisance financière ou difficulté... de qui parle-t-on ?

Une approche par le ressenti

Pour cette analyse, nous avons fait le choix d’une appréciation subjective de l’aisance financière. La variable prise en compte est issue de la question « Actuellement, diriez-vous qu’au sein de votre foyer, financièrement...». Les réponses proposent une gradation allant de « vous êtes à l’aise » à « vous ne pouvez pas y arriver sans faire de dette ». En 2023 la répartition des enquêtés selon le ressenti de leur situation financière est identique à celle observée en 2018 lors de la précédente vague d’enquête, avec un tiers des répondants indiquant être en situation de difficulté financière. Néanmoins les publics qui composent ces différentes catégories d’aisance financière ont évolué au cours de la période.

Qui se sent à l’aise financièrement ?

Le public exprimant une certaine aisance financière est surreprésenté parmi les couples sans enfant, des cadres mais aussi par des étudiants. Ces derniers peuvent tout à la fois ne pas afficher de revenus conséquents (voire aucun revenu), mais affirmer ne pas ressentir de difficulté financière en cas de soutien familial important. A noter qu’une proportion égale de femmes et d’hommes considère être en aisance financière

Les publics exprimant le plus de difficulté financière : majoritairement des femmes, des personnes seules avec et sans enfant, des employés, ouvriers ou artisans ainsi que des personnes sans emploi.

Qui éprouve des difficultés financières ?

64 % des familles monoparentales – principalement des mères avec enfant(s) à charge – se considèrent en difficulté financière, contre 44 % en 2018. Les personnes vivant seules sont également davantage à exprimer des difficultés en 2023 qu’en 2018 (41 % contre 33 %). Par ailleurs, 65 % des actifs sans emploi se déclarent en difficulté financière, tout comme 42 % des ouvriers, employés et commerçants / artisans, dont la proportion a augmenté de +7 points en comparaison à 2018. Par ailleurs, seul un retraité sur sept s’estime en difficulté financière contre un adulte sur trois.

L’impact de la composition du ménage

Les couples sans enfant et les familles monoparentales représentent les compositions familiales les plus opposées sur le plan de l’aisance financière, avec respectivement 13 % des premiers et 64 % des deuxièmes déclarant être en difficulté financière. Cet écart observé dans l’enquête IBEST rejoint les inégalités observées en termes de niveaux de vie par l’Insee : au sein de Grenoble-Alpes Métropole, les couples sans enfant affichent les plus hauts revenus médians disponibles avec 2 400 € par mois par unité de consommation, contre 1 500 € pour les familles monoparentales (source Filosofi 2022).

Enfin, plus d’un retraité sur deux considère que « ça va financièrement ».

L'aisance financière continue de contribuer au bien-être

Aisance financière : meilleure santé et moins de stress déclarés

Point positif, quelle que soit la catégorie d’aisance financière, le ressenti de l’état de santé des habitants s’est un peu amélioré entre 2018 et 2023.

En parallèle, les inégalités de santé selon l’aisance financière exprimée se sont creusées entre les deux enquêtes. Ainsi, 61 % des personnes « à l’aise financièrement » se considèrent en excellente santé (54 % en 2018) contre seulement 30 % des personnes en difficulté financière (29 % en 2018).

De même, les personnes en difficulté financière sont significativement plus nombreuses à déclarer une vie « assez stressante » avec 54 %, contre 37 % des répondants qui ne sont pas en difficulté financière.

61 % des personnes « à l’aise financièrement » se considèrent en excellente santé contre seulement 30 % des personnes en difficulté financière.

L’aisance financière, synonyme de satisfaction générale et sentiment de contrôle sur sa propre vie

La satisfaction générale exprimée à l’égard de sa vie s’est réduite entre 2018 et 2023, passant de 88 % d’enquêtés satisfaits, dont 27 % très satisfaits, à 76 % en 2023 (dont 11 % de très satisfaits).

Les écarts de satisfaction générale des habitants en fonction de l’aisance financière se sont creusés entre 2018 et 2023. Les personnes en difficulté financière sont celles pour qui la baisse de satisfaction est la plus importante avec 59 % de personnes satisfaites en 2023 contre 78 % en 2018, soit -20 points de moins. En revanche, pour les enquêtés sans difficulté financière, la baisse n’est que de -9 points.

De plus, seules 2 % des personnes en difficulté financière se déclarent très satisfaites de leur vie, soit 10 fois moins que les personnes à l’aise financièrement. Le ratio était de 1 pour 3 en 2018.

Ces inégalités se confirment dans une moindre mesure avec le sentiment de contrôle vis-à-vis de sa propre vie. Les personnes en difficulté financière déclarent davantage que les autres ne pas avoir de contrôle sur leur vie (35 % contre 15 %). Ces proportions et écarts sont similaires aux résultats de l’enquête 2018.

Confiance et entraide, quelle que soit l’aisance financière

Les différents indicateurs de confiance et d’entraide ne présentent pas de différence significative selon l’aisance financière déclarée des enquêtés. 9 enquêtés sur 10 déclarent avoir plutôt confiance en leur entourage (famille, amis proches), une proportion restée stable entre les vagues d’enquêtes 2018 et 2023 et qui ne varie pas significativement selon l’aisance financière déclarée.

En 2023, 25 % des enquêtés ont bénéficié d’au moins une aide financière de la part de leur entourage. En particulier, 41 % des enquêtés qui se déclarent en difficulté financière ont reçu de l’argent de la part de leur entourage. Étonnamment les enquêtés qui considèrent que « ça va » financièrement sont proportionnellement moins nombreux à avoir reçu une aide financière de la part de leurs proches que les enquêtés « à l’aise financièrement », soit respectivement 23 % contre 16 %. Pour l’expliquer, il faut noter que les étudiants représentent 50 % des répondants « à l’aise financièrement » ayant reçu une aide financière d’un proche.

Pouvoir compter sur un proche est déterminant pour recevoir une aide financière informelle : la part de personnes ayant bénéficié d’une aide financière est deux fois plus élevée parmi celles considérant pouvoir compter sur un proche, par rapport à ceux qui considèrent ne pas pouvoir compter sur leurs proches.

Par ailleurs, en difficulté ou en aisance financière, près d’un répondant sur deux a aidé financièrement un proche.

Enfin entre 2018 et 2023 la proportion d’enquêtés ayant apporté une aide financière à un proche a augmenté, passant de 36 % à 40 %.

Même en difficulté pécuniaire, les répondants aident financièrement leurs proches.

Difficulté financière et discriminations : la double peine

Les habitants en difficulté financière subissent davantage de discriminations. Deux enquêtés sur trois en difficulté financière déclarent avoir vécu une discrimination, contre un sur deux pour les personnes sans difficulté financière. Ils mentionnent plus particulièrement que les autres avoir vécu des discriminations liées à leur engagement politique, à leur origine, leur religion, et surtout à leur situation de handicap ou de santé : 20 % d’entre eux estiment avoir été discriminé selon ce motif, contre 4 % de ceux qui ne sont pas en difficulté financière. A l’inverse, on n’observe pas de différence d’occurrence de discrimination subie selon le genre, l’âge ou encore l’apparence physique, en fonction de l’aisance financière déclarée.

Les principales discriminations vécues relèvent de l’âge (25 % des répondants), du genre (21 %), du statut social (20 %) et de l’apparence physique (18 %). Dans une moindre mesure, les enquêtés déplorent également les discriminations liées à l’engagement politique, au lieu d’habitation et aux origines ethniques.

Un lien plus ténu entre aisance financière et satisfaction du cadre de vie

Une moindre satisfaction vis-à-vis de son logement parmi les personnes en difficulté financière

Dans l’ensemble, les enquêtés se déclarent satisfaits de leur logement (42 % sont très satisfaits, 51 % « assez satisfaits »). Seuls 7 % des enquêtés expriment une insatisfaction vis-à-vis de leur logement. Les écarts de satisfaction concernant le logement en fonction de l’aisance financière se sont légèrement accentués depuis 2018. De fait, la part des personnes insatisfaites a augmenté parmi celles en difficulté financière (12 % en 2018 contre 16 % en 2023), tandis qu’elle a diminué ailleurs, accentuant ainsi les inégalités de satisfaction.

La satisfaction vis-à-vis du logement et du quartier a diminué pour les personnes en difficulté financière entre 2018 et 2023.

Des quartiers sources d’une satisfaction un peu plus élevée et stable chez les personnes à l’aise financièrement

L’insatisfaction exprimée vis-à-vis de son quartier est légèrement plus importante que vis-à-vis de son logement (11 % contre 7 %). En tendance, si la part des répondants insatisfaits de son quartier diminue entre 2018 et 2023 (14 % contre 11 %) ce n’est pas le cas des répondants en difficulté financière, pour qui l’insatisfaction reste stable sur la période (19 %).

Les habitants en difficulté financière considèrent moins leur quartier comme étant agréable, propre, calme et sécurisé, mais tout aussi équipé, accessible et animé

84 % des habitants à l’aise financièrement considèrent leur quartier comme agréable contre 57 % de ceux qui expriment des difficulté financière. Cet écart existait déjà en 2018, mais s’est accentué sur la période. De même, 28 % des habitants en difficulté financière trouvent que leur quartier n’est pas propre, contre 16 % des habitants à l’aise financièrement. Enfin, les habitants en difficulté financière sont en proportion deux fois plus nombreux à considérer que leur quartier n’est pas sécurisé (31 % contre 16 % de ceux sans difficulté financière), un écart qui confirme une tendance observée lors de l’enquête 2018.

En revanche, qu’ils soient en difficulté ou qu’ils se considèrent aisés financièrement, les habitants n’affichent pas de différence significative de perception de leur quartier concernant la présence des espaces verts, des équipements, des transports en commun ou encore à propos de l’animation du quartier. Ainsi, en confirmation des résultats de l’enquête 2018, la majorité des métropolitains considèrent leur quartier comme étant accessible en transport en commun (75 %), dotés en espaces verts (69 %) et relativement bien équipé (64 %).

La sécurité, l’entretien/propreté et le calme restent les 3 besoins d’amélioration les plus cités

Les trois premiers besoins d’amélioration cités par les habitants pour leur quartier sont la sécurité, l’entretien et la propreté et le calme. Viennent ensuite les besoins de davantage de commerces de proximité, de transports en commun et celui d’une meilleure qualité de l’air.

Les seuls écarts significatifs entre les populations en difficulté financière ou pas s’observent sur le besoin de sécurité, moins plébiscité par les enquêtés à l’aise financièrement (un écart déjà identifié en 2018), alors que le besoin d’amélioration de la qualité de l’air est au contraire davantage exprimé par la population aisée.

Par ailleurs, les personnes en difficulté financière expriment moins que les autres un besoin d’amélioration des transports en commun de leur quartier. Précisons qu’au sein de Grenoble-Alpes Métropole, les quartiers d’habitat social et/ou collectif – où une majorité des habitants se déclarant en difficulté financière résident – sont plutôt mieux desservis en transport en commun que la moyenne des quartiers métropolitains. Inversement, les populations aisées vivent davantage en maison individuelle, dans des communes moins denses donc moins dotées en transport en commun.

Le besoin de calme est davantage exprimé par les habitants en difficulté financière.

Source de la fiche : WoGeC GEM, IBEST 2023 - Indicateur de bien-être soutenable territorialisé.

Cette enquête, réalisée en ligne au début de l’année 2023, a recueilli les réponses d’environ 600 habitants de la métropole. Les personnes âgées de plus de 65 ans sont sous-représentées dans l’enquête IBEST par rapport à la population générale, ce public étant moins enclin à participer à des enquêtes en ligne. Plus largement, les personnes habitant seules sont sous-représentées dans IBEST par rapport aux données du recensement de l’INSEE.

Exploitation et rédaction par Lucas Jouny et Marianne Muller (Agence d’urbanisme de la région grenobloise) avec Annabelle Berthaud et Philippine Lavoillotte (GAM). Photos Julie Villard, AURG et Christian Pedrotti et Fabien Louis.

L’équipe IBEST comprend GEM (chaire Territoires en transition et chaire Paix économique), Grenoble-Alpes Métropole, le Centre de recherche en économie de Grenoble (UGA), l’Agence d’urbanisme de la région grenobloise, la Ville et le CCAS de Grenoble.